生意社:本周中厚板节后价格偏弱下滑

本周国内中厚板价格节后市场整体表现以消化库存为主,价格总体呈偏弱下滑态势,幅度20元/吨上下。现基于成本高位,及库存压力有所释放后,市场底部支撑尚可,但需求跟进缓慢,且市场大环境偏空。

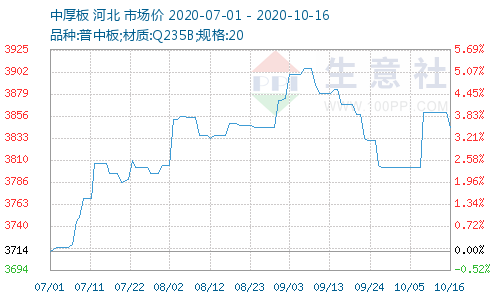

根据生意社价格监测,周初(2020年10月12日)至周末(2020年10月16日)中厚板价格呈弱势运行。普中板(材质:Q235B;规格:20)10月12日价格为3860元/吨,10月16日价格为3844元/吨,较上周下跌0.41%。

一、影响因素

1、供给和需求影响

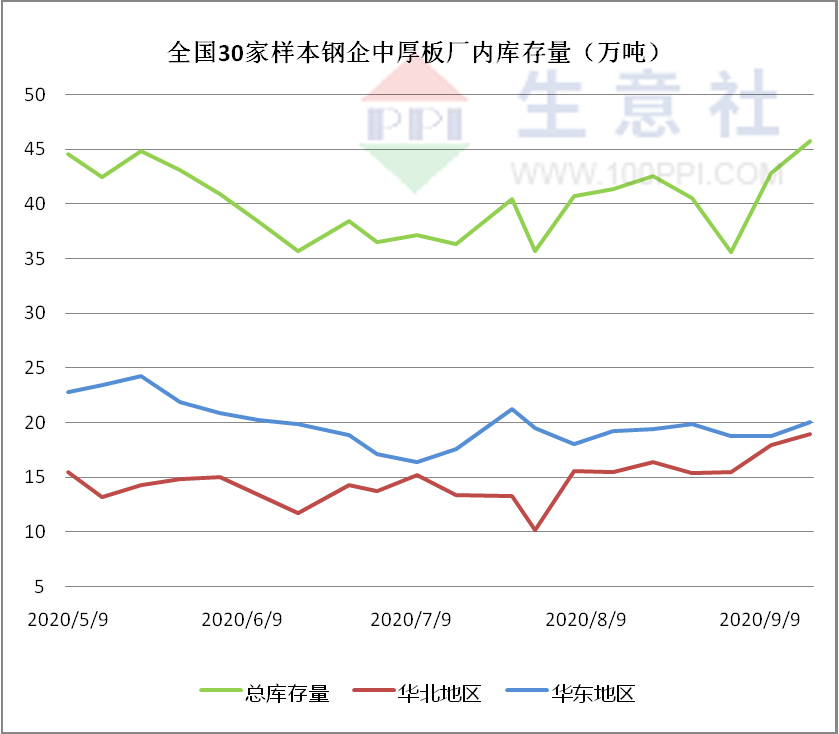

截止到10月16日全国30家样本中厚板生产企业厂内库存量46.78万吨,比上周增加0.43万吨;华东地区钢厂,中厚板总计库存22.05万吨,比上周增加1.91万吨;华北地区钢厂,中厚板总计库存19.4万吨,比上周增加0.1万吨。综合来看本周企业厂内库存呈增长趋势。市场投机性需求低迷,下游采购需求亦有所放缓,整体成交较昨上周转弱。多数下游工程仍然存在赶工期需求。

2、中厚板社会库存量

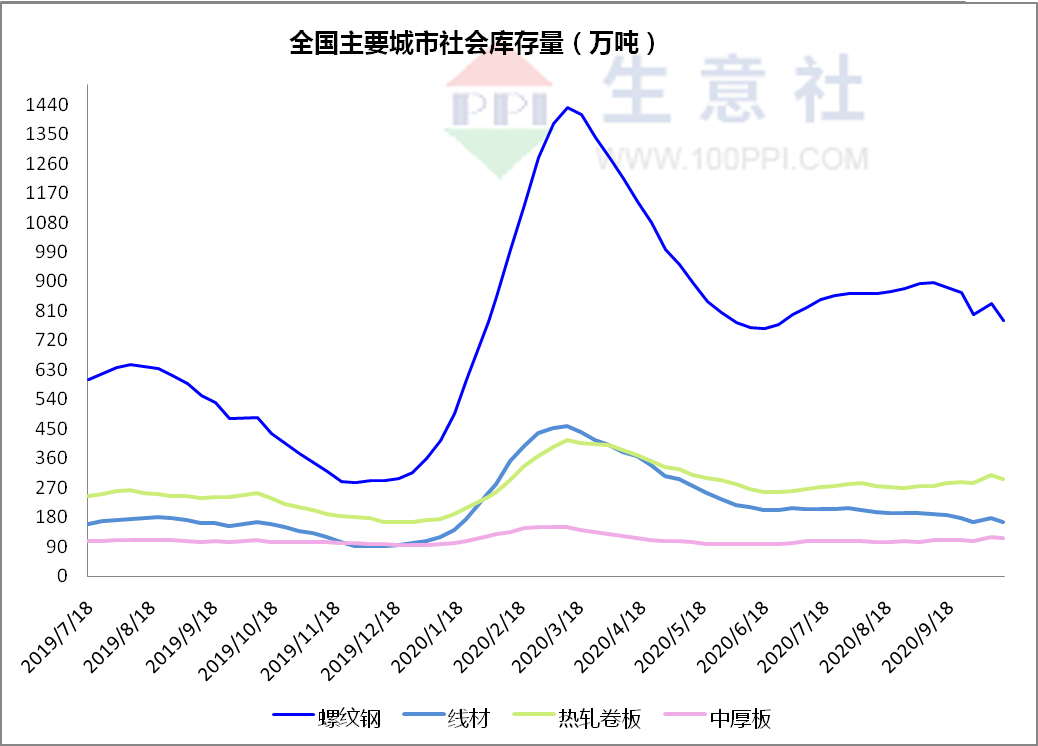

从库存情况来看,本周全国螺纹钢社会库存779.56万吨,环比上周下降53.97万吨;线材社会库存164.36万吨,环比上周下降12.75万吨;热轧板卷社会库存295.03万吨,环比上周下降12.51万吨;中厚板社会库存117.38万吨,环比上周下降2.68万吨。整体来看,节后降库的主要原因在于物流运输条件恢复,采购积极性略有恢复,各地区库存均有不同程度的下降。

3、宏观动态

据工业和信息化部统计数据显示,2020年1-9月,全国造船完工量2856万载重吨,同比下降2.7%,比6月底降幅收窄7.9个百分点;新承接船舶订单量1675万载重吨,同比下降14.0%;截至9月底,手持船舶订单量6985万载重吨,同比下降12.0%。今年1-9月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的40.6%、58.3%和47.4%,继续保持国际领先,与去年同期相比分别增长2.8个百分点、11.7个百分点和4.3个百分点。2020年前三季度,全国造船完工量前10家企业集中度为76%,比2019年底提高7.3个百分点;新承接订单量前10家企业集中度为78.3%,比2019年底提高3.5个百分点。

近期唐山、武安等地公布了秋冬季的限产计划,环保评分为C、D级的企业限产举措依然较为严格,后续可重点关注剩余省份的秋冬季限产消息及执行情况。

二、分析预测

本周国内中厚板稳中趋弱为主,整体来看,期现货价格共振走弱影响市场心态,市场投机性需求低迷,下游采购需求亦有所放缓,整体成交较昨上周转弱。从需求来看,多数下游工程仍然存在赶工期需求,对于建筑钢材而言,目前仍处于旺季消化库存阶段;而板材类品种随着终端补库结束,采购情绪有所放缓,投机需求表现不佳。社会库存高位运行,去库存化过程较为漫长,对现货价格上涨形成阻碍。对于下周,当前库存压力得到一定释放,且成本支撑下厂商心态较坚挺,不过考虑市场成交冷清,需求端预期谨慎,多按需采购,商家高位信心多显不足,预计短期内中厚板价格稳中趋弱运行。

(文章来源:生意社)

- 生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

- 生意社:国内中厚板及低合金板价格震荡偏弱运行(04-08 10:15)

- 生意社:3月中厚板及低合金板呈下跌走势 (03-29 09:59)

- 生意社:中厚板及低合金板价格止跌回张(03-25 09:02)

商品动态

- 中钢协:2024年3月钢铁产品进出口快报

- 04-19

- 统计局:1-3月中国钢筋产量为5001.5万吨

- 04-19

- 3月份中国钢筋产量为1778.7万吨

- 04-19

- 国务院安委办:学好用好重大事故隐患判定标准

- 04-19

- 2024年3月钢铁产品进出口快报

- 04-19

- 中钢协:2024年3月全国钢铁产量同比下降

- 04-19

商品分析

- 生意社:国内中厚板及低合金板价格震荡偏弱运行

- 04-08

- 生意社:3月中厚板及低合金板呈下跌走势

- 03-29

- 生意社:中厚板及低合金板价格止跌回张

- 03-25

- 生意社:中厚板及低合金板价格均下跌

- 03-18

- 生意社:中厚板及低合金板价格弱势运行

- 03-11

- 生意社:2月中厚板及低合金板行情“N” 走势

- 02-29

- 生意社:春节后首周 中厚板及低合金板价格下跌

- 02-26

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区