生意社:锰矿挺价意愿较强 锰硅价格或止跌回涨

一、价格走势

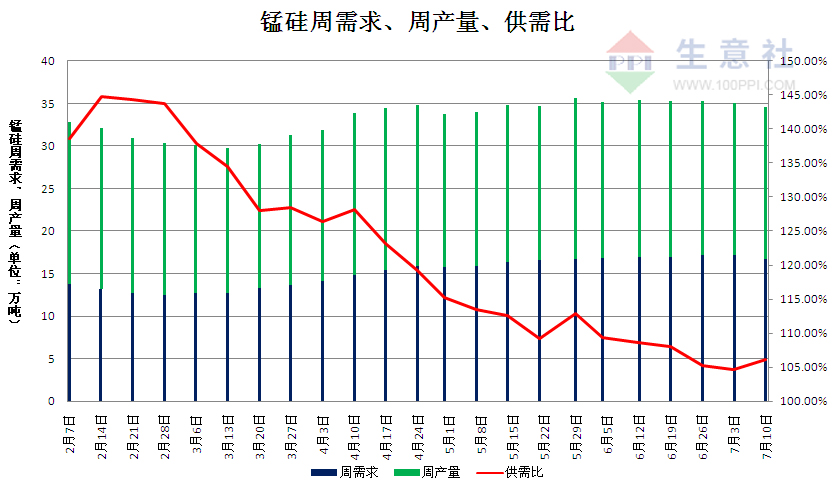

根据生意社价格监测,本周硅锰合金行情继续下降,与上周相比下降了100-200元/吨左右,目前锰硅宁夏地区,规格为FeMN68Si18,出厂价格在6200元/吨左右,较周初下降了1.33%。

本月标志性河钢集团锰硅招标价格最终敲定为6500元/吨,比上月下调了900元/吨,市场方向得以明朗,整体成交氛围相较之前有所好转,但受“买涨不买跌”心理影响,贸易商采购积极性略显一般。然而在锰价一番下滑之后,多数工厂表示目前处于亏损状态,进一步降价走货意愿不高,加之锰矿行情有所好转,期货向好运行,本周后期整体行情开始企稳运行。

二、影响因素分析

7月钢招价格暴跌

河钢集团7月锰硅合金招标价格最终敲定为6500元/吨,较上月下调900元/吨,采购数量为27780吨;

新余钢铁7月锰硅合金采购价格出台,为6360元/吨,相较上月下调590元/吨;

江苏某钢厂7月锰硅合金招标价格为6430元/吨,相较上月下调870元/吨,采购数量12000吨;

陕钢集团7月锰硅合金招标价格为6400元/吨,采购数量为20000吨。

硅锰自身供大于求的情况并没有得到改善

硅锰自身供大于求的情况并没有得到改善,尽管5月底铁合金工业协会锰系专业委员会号召重点生产企业从6月开始通过停产、减产、限产等措施,抑制产能过剩,降低实际产量,减产目标30-40万吨/月,但从6月市场调查情况看,企业实际执行减产的力度并不大。

据悉,本月内蒙地区已有两家厂家进行矿热炉改造后市转产硅锰,宁夏已有两台矿热炉已完成改造,广西三台小炉体扩建也在进行中,锰硅的产能或进一步增长。

锰矿到港量剧增

据统计,上周天津港锰矿到港量329159吨,天津港锰矿库存总量292.4万吨,环比之前一周(280.2万吨)增长12.2万吨(增幅4.35%),其中南非锰矿121.7万吨(半碳酸锰矿74.9万吨,高铁锰矿34.6万吨,中铁锰矿6.2万吨),加蓬锰矿42.7万吨,澳大利亚锰矿57.8万吨,巴西锰矿17.7万吨,科特迪瓦锰矿19.5万吨,马来西亚锰矿9.0万吨,加纳锰矿10.3万吨。

锰矿市场仍显低迷

本周原料锰矿以稳为主,尽管硅锰期货涨价带动局部求涨情绪,但受制于外盘8月锰矿报价继续下跌,本周锰矿市场仍显低迷,目前45澳块北方港价格在40-41元/吨度、南方港39.5-40.5元/吨度;46澳籽北方港38-39元/吨度、南方港37.5-38.5元/吨度;45%加蓬块北方港37.5-38.5元/吨度、南方港37-38元/吨度;37南非半碳酸块北方港36.5-37.5元/吨度、南方港36-37元/吨度。

锰矿外盘方面,Tshipi矿山2020年8月对华锰矿报价公布,Mn36.5%南非半碳酸锰矿(块矿)报价4.2美元/吨度(CIF中国主港),环比之前一轮价格下跌0.75美元/吨度。

内蒙暴雨或影响货物发运

内蒙古自治区气象台2020年07月09日14时50分发布暴雨红色预警信号。据调查了解,此次强降雨天气对察右前旗工业园区等产生了较大影响,部分厂区因地势较低雨水倒灌入厂,对生产经营造成了一定影响。目前,前旗工业全区受强降雨影响导致货物发运受阻。

三、后市预测

从目前来看,目前厂家售货意愿偏强,且下游贸易商拿货意愿稍好,上游锰矿挺价情绪也较为强烈,市场对于短期市场看涨情绪有所增加,生意社分析认为短期内锰硅价格或止跌回涨。

(文章来源:生意社)

生意社商品站

商品动态

- 4月24日生意社锰硅基准价为5955.00元/吨

- 04-24

- 燕山钢铁1号高炉大修项目顺利出铁

- 04-23

- 4月23日生意社锰硅基准价为5908.33元/吨

- 04-23

- 一季度我国工程机械出口额852.91亿元

- 04-22

- 美国对硅铁发起双反调查

- 04-22

- 4月22日生意社锰硅基准价为5908.33元/吨

- 04-22

- 中钢协:2024年3月钢铁产品进出口快报

- 04-19

- 统计局:1-3月中国钢筋产量为5001.5万吨

- 04-19

商品分析

- 生意社:原料上涨 需求增加 硅锰上调150元/吨

- 04-22

- 生意社:硅锰市场仍不理想 低迷走势

- 04-15

- 生意社:需求较弱的局面不变 硅锰市场偏弱运行

- 04-08

- 生意社: 3月硅锰行情持续走低

- 03-29

- 生意社:钢厂需求表现较差 硅锰现货市场弱势运行

- 03-25

- 生意社:“成本+需求”不足 硅锰现货价格弱势运行

- 03-18

- 生意社:本周硅锰市场震荡偏弱运行

- 03-11

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区