生意社:5月上旬转折快 棉花先跌后涨

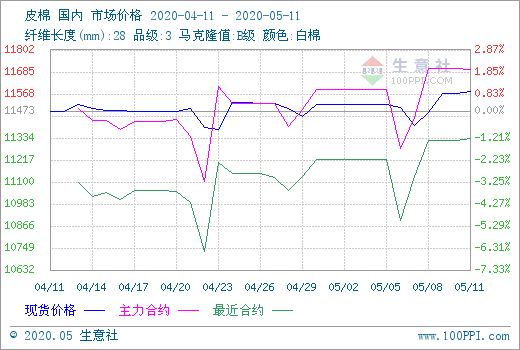

据生意社数据统计显示,截止5月11日,国内皮棉现货市场均价报11581元/吨,较月初上涨0.59%,同比下跌25.66%。“五一”期间,由于美方的言论,市场对中美贸易关系一度十分担忧,ICE期棉大幅下跌,国内皮棉假期后补跌。中国副总理与美国贸易谈判代表通话扭转局势,美棉出口周报再添助攻,棉价迎上涨。

“五一”期间,美国总统特朗普威胁对中国产品加征关税,市场眼中的中美第一段协议险境丛生。5月1日-5日ICE期棉连续三天大跌,主力7月合约从57.33美分跌至53.58美分,跌幅6.5%。5月6日,郑棉主力最低报11170元/吨,当日跌幅2.20元/吨,现货均价最低报11400元/吨,跌幅0.98%。从现期表可以看出,郑棉仅在节后第一个工作日大跌,随后大幅拉升。现货大部分夹在近期合约与主力合约之间,且现货波动较小,围绕11500元/吨,上下150元/吨的幅度调整。此次下行没有持续多久,转折很快就到来了。

据公开报道,5月8日中美经贸高级别磋商双方牵头人在签订第一阶段经贸协议后首次通话。双方表示应加强宏观经济和公共卫生合作,努力为中美第一阶段经贸协议的落实创造有利氛围和条件,推动取得积极成效。双方同意保持沟通协调。之前的担忧烟消云散,空头回补,ICE期棉连续上涨。

另外一方面,美棉出口周报数据可观,中国签约大增。2020年4月17-23日,2019/20年度美国陆地棉净签约量为9.86万吨;2020年4月24-30日净签约量为8.4万吨,中国在两周分别新增9.58万吨和4.93万吨。

国内纺织出口回暖,需求慢涨。据中国海关总署最新统计数据显示,2020年4月,我国纺织品服装出口额为213.61亿美元,环比增长38.43%,同比增长9.77%。其中,纺织品(包括纺织纱线、织物及制品)出口额为146.207亿美元,同比增长49.36%;服装(包括服装及衣着附件)出口额为67.399亿美元,同比下降30.31%。

棉纱方面,4月底,虽然印度纺织部分复工,纱线开工较低,但下游需求同样低迷,纱价可能止跌。印度棉价却因成交不足大幅走低,有分析人士认为,印度棉价可能还要下跌10%左右。巴基斯坦纺织厂陆续开工,且政府允许部分纺织厂加工出口订单,棉纱回暖。上周,巴基斯坦30支普梳纱价格上涨3.23%,巴纱出口价格上涨2.75%。截止5月11日,山东地区32支环锭纺纯棉纱均价报21250元/吨,较月初下跌2.86%,下游需求疲软,市场大部分时间处于有价无市的僵局,有企业在节后大幅下调售价,也有企业为了减少成本而延长假期,国外纺织陆续复工,需求好转的同时也面临进口纱的挑战,纱价上涨艰难。

随着国外疫情封锁逐渐放松和中美关系缓和,纺织品产销和棉花需求出现向好迹象。中国大量签约美棉,为纺织企业的缓慢复苏开了好头。生意社分析师认为,现货在15000元/吨附近上下浮动,成交少量,多持价观望。再看期棉,虽然过程一波三折,价格整体上涨。中美贸易关系缓是积极信号,需求逐渐回暖,预计棉价呈上行趋势。

(文章来源:生意社)

商品动态

- 4月25日棉纱主力2405合约下跌1.33%

- 04-25

- 4月25日郑棉主力2409合约下跌0.63%

- 04-25

- 棉纱商品报价动态(2024-04-25)

- 04-25

- 皮棉商品报价动态(2024-04-25)

- 04-25

- 4月24日进口棉报价小幅下跌

- 04-25

- 4月24日ICE期棉主力合约小幅下跌

- 04-25

商品分析

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大

- 04-22

- 生意社:上半月棉花行情窄幅震荡

- 04-16

- 生意社:内外棉价走势分化 国内棉花行情小幅上涨

- 04-07

- 生意社:外围提振下 国内棉花行情止跌回稳

- 04-02

- 生意社:供应宽松需求萎靡 国内棉价承压下行

- 03-27

- 生意社:利好缺失 棉花行情震荡盘整

- 03-19

- 生意社:新增订单表现不佳 棉花行情小幅震荡

- 03-11

- 生意社:供需双弱 内外棉价走势背离

- 03-04

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区