杯胶价格低于弃割线 橡胶是否到了抄底时点?

核心观点

投资策略:综上,橡胶供应下滑幅度低于需求下滑幅度,供需仍显过剩,需求下滑占据主导,供应偏紧对行情影响暂不明显,且橡胶跌入技术性熊市,抄底尚未到来,投资者逢高做空为宜

风险点:疫情彻底结束,需求大幅向好

详细内容

一.3月行情回顾

3月天然橡胶期货单边下行,截止到3月25日,沪胶主力最高点11530点,最低点9555,跌幅高达17%,沪胶这轮大幅下跌主要是基本面与情绪面双杀,国外疫情依旧严峻,东南亚产胶国处于低产季,部分货源暂时无法装运出口,但国内橡胶库存居高,供应端影响暂不明显,欧美疫情仍处于爆发期,欧美多家汽车、轮胎厂停产,轮胎配套需求、国内轮胎出口需求下滑,叠加全球资本市场暴跌,原油、铜等大宗商品暴跌,市场恐慌情绪蔓延,橡胶期货亦难独善其身,继续寻“市场底”。

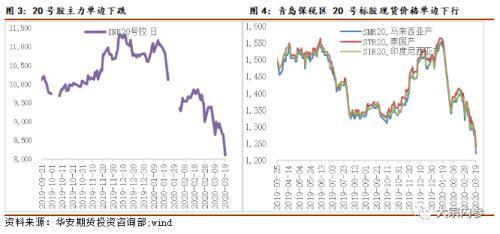

20号胶是天然橡胶的一种,其价格走势一般跟随沪胶主力,截止到3月25日,20号胶主力最高点9825,最低点7750,跌幅高达21%,国内疫情得到控制,终端市场逐步恢复,国内轮胎厂开工维持5-6成负荷,但在全球疫情大背景下,经济下行压力加大,下游需求难言乐观。

二.国外疫情处于爆发期,国内逆周期调节政策发力

国外疫情仍处于爆发期,疫情拐点或在4月中下旬。截止到3月23日,国外累计确诊252335例,其中意大利确诊59138例,美国确诊33073例,西班牙确诊28572例,德国确诊25003例,国外每日新增确诊及疑似病例依旧在攀升,疫情拐点尚未到来,按照国内疫情走势时间分布图来看,国内疫情在1月20日出现爆发,经过1个月左右即2月20日左右确诊病例达到峰值,而国外自3月10日附近出现爆发,由于国外防控力度不同与国情政策不同,国外累计确诊峰值或延后至4月中下旬。

全球经济下行,国内经济短期承压。国际货币基金组织(IMF)近期下调世界经济增速0.1个百分点,预计2020年增速为3.3%,从经济先行指标看出,全球综合PMI从2月出现断崖式下跌,其中中国PMI下跌至35.7,而3月欧美疫情爆发,3月欧美国家PMI将呈现大幅下滑。国内2月经济数据断崖式下跌也印证了2月PMI下跌,其中1-2月固定资产投资增速大跌转负至-24.5%,民间投资增速-26.4%,制造业投资增速-31.5%,基建投资增速降至-30.3%,房地产投资增速-16.3%,1季度国内经济或负增。

全球疫情大背景下,各国央行降准降息,流动性宽松,国内继续加大逆周期调控力度,自3月以来,基建专项债资金已提前下达,各企业纷纷开工,物流景气逐步好转,国内替换胎市场回暖,与橡胶相关度较高的汽车行业,政策面偏暖,中汽协出台汽车稳增长政策建议,延缓国六、达标车型、ETC、汽车下乡等消费政策,下游需求中长期向好。

三.基本面分析

1.产胶国割胶延迟,供应仍显过剩

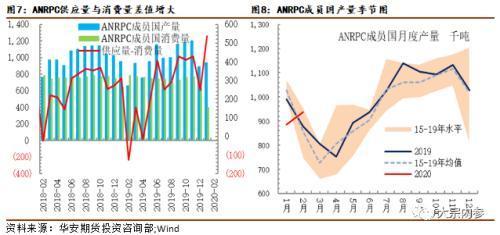

东南亚产胶国虽进入低产季但需求下滑幅度更大。ANRPC产胶国自3月进入割胶淡季以来,产量出现下滑,供应端出现收缩,橡胶价格却大幅下跌,主要是消费量下跌幅度大于产量下跌幅度,导致供需过剩,据ANRPC成员国月度产量与消费量差值图,自2019年12月,供应量与消费量差值逐步增大,在3月初国外疫情爆发背景下,供需过剩现象暂无改观迹象,据ANRPC,近期下调全球天然橡胶产量与消费量,预计2020年全球产量同比增长2.7%达到1417万吨,前期估值为1428万,消费量同比增长1.2%,前期估值为2.7%。

产胶国割胶延迟,对供应端影响暂不明显。目前东南亚天然橡胶主产区正处于低产季,如果按照往年产胶国在4月开始割胶,但割胶初期胶水产量较少,对供应端偏紧态势缓解较小,而笔者预计国外疫情拐点或在4月中下旬,产胶国割胶或延迟至5月初,供应端偏紧态势或将继续延长,但国内天然橡胶库存居高,初步核算国内橡胶库存量可供3个月使用,供大于需的格局并未改变。

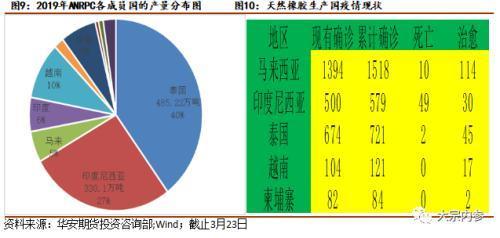

疫情导致泰国出口短期收紧,中长期影响不大。从疫情数据来看,马来西亚是产胶国里最严重的国家,马来政府宣布自3月18日至4月14日全国实施行动管制令,马来西亚五大天然橡胶工厂已关闭四家,槟城港封闭,不再接受泰国货物过境,受此影响,泰南,沙墩,董里的货物暂时无法装运。2019年马来西亚产量63.97万吨,2019年泰国产量485.22万吨,两国产量占ANRPC的45%,2019年泰国出口天然橡胶463.03万吨,泰南(董里府以下地区)、沙墩、董里出口量占泰国总出口的30%左右,其中经过马来西亚港口中转出口约占40-50%,按此比例计算,四周影响泰国出口量将在4万吨左右,随着泰国国内境内港口调配,预计短期出口存在收紧预期,但是中长期影响数量较小。

2.天然橡胶隐性库存压力较大

从国内天然橡胶月度供需平衡表库存推演来看,2020年2月国内供应量23.12万吨,环比下滑15.69万吨,而消费量大幅下滑至10.35万吨,环比下滑23.92万吨,供应量下滑幅度小于需求量下滑幅度,导致2月库存增加至12.77万吨。一般来说库存越高,对应商品价格一般会下跌,库存越低,对应商品价格一般会上涨。笔者统计了近10年以来,天然橡胶日度交易所仓单与沪胶主力收盘价得出其相关系数达到-0.64,属于中度负相关关系。

天然橡胶显性库存压力较小,但隐性库存压力较大。显性库存即上期所天然橡胶库存,隐性库存即青岛保税区库存及区外库存,隐性库存代表着市场上贸易量一般反映了市场的投机程度,截至3月23日,上期所天然橡胶仓单合计为238600吨,较3月初减少300吨,且处于2016年同期水平下方,但橡胶价格不见反弹,主要是隐性库存压力较大,笔者以2月库存为例进行分析,从上文推演出2月总库存增加12.77万吨,上期所2月库存增加0.214万吨,其隐性库存却大幅增加12.556万吨,比2月国内消费量10.3万吨还多,可见隐性库存压力之大。

3.杯胶价格低于弃割线,胶农割胶意愿下降

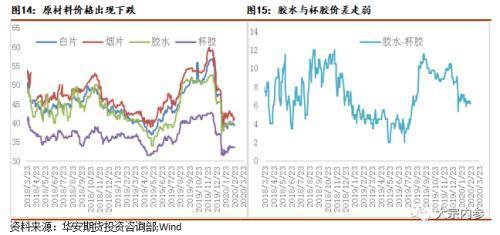

泰国主产区正值季节性供应淡季,胶水产出偏紧,但因供应商利润亏损,采购原料积极性低迷,倒逼原料收购价格下调。截至3月23日,白片价格38.95泰铢/公斤,较3月初下跌2.16泰铢/公斤;烟片价格42泰铢/公斤,较3月初下跌2.55泰铢/公斤;胶水价格36.3泰铢/公斤,较3月初下跌8.1泰铢/公斤;杯胶价格29泰铢/公斤,较3月初下跌3.8泰铢/公斤。

杯胶价格处于警戒线下方,原材料价格持续低迷或将导致供应阶段性收缩。一般来说,对杯胶而言,杯胶价格在32泰铢/公斤基本是弃割的分水岭,进入4月,东南亚主产区将陆续开割,但原料价格若持续低迷,胶农割胶意愿下滑,供应端收缩修复供需矛盾,胶水和杯胶是橡胶树同时产出的原料,杯胶是胶水自然凝固在割胶杯上形成的,因杂质含量高,所以价格更便宜。杯胶主要制作标胶,标胶用于轮胎制作,疫情的影响对轮胎厂造成直接影响,进而对杯胶的影响较胶水影响大。

4.国际油价大跌,合成橡胶价格中枢下降

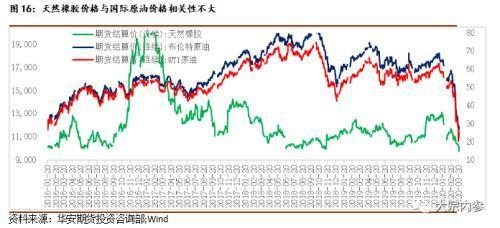

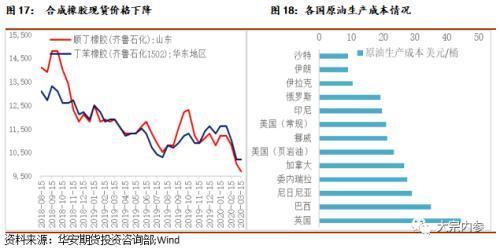

国际原油大跌,合成橡胶成本中枢下移,拖累天然橡胶价格。自3月初欧佩克减产协议未达成,沙特打价格战来获取市场份额,国际原油出现暴跌,国内化工品直线跌停,橡胶亦难独善其身,主要传导路径是原油下跌导致合成橡胶的重要制作原料丁二烯制作成本下降,进而导致合成橡胶价格下跌,而部分合成橡胶可作为天然橡胶的替代品,导致轮胎厂加大对合成橡胶消费,给低迷的天然橡胶价格雪上加霜。

笔者统计自2016年以来,天然橡胶价格与国际原油价格相关系数为-0.11,相关程度并不高,目前原油呈现供强需弱局面,短期价格暂难上涨,供应端主要是欧佩克减产协议未达成,供应预期过剩,需求端在全球疫情大背景下,全球经济下行导致需求下滑,笔者统计了各国原油生产成本,而目前国际原油价格已在成本线附近,价格下跌空间不大,但在需求没有出现超预期回升下,价格或将继续维持低位震荡。

5.欧美汽车销量大幅下跌,轮胎需求下滑

全球汽车销量断崖式下跌,配套胎需求下滑。从天然橡胶消费量的区域图发现欧美消费量占天然橡胶消费量的26%,亚太地区消费量占74%,而中国又是亚太地区消费量最大的国家,占全球天然橡胶消费量的40%,而2月我国汽车销量31万辆,同比下降79.1%,1-2月累计销量223.8万辆,同比下滑42%,拖累亚太地区消费量,而进入3月以来,欧美处于疫情爆发期,海外大型汽车、轮胎企业纷纷停产,大众集团、戴姆勒、沃尔沃、日产、丰田、福特等纷纷暂停在欧洲汽车工厂的生产,此外美国三大汽车巨头-通用、福特和菲亚特克莱斯勒削减在美国本土的生产,并且米其林、固特异等大型轮胎企业也纷纷暂停欧洲工厂的生产,由上文欧美疫情拐点或在4月中下旬,预计美国、欧洲3月销量断崖式下跌,而汽车销量的下跌将导致对配套胎需求出现断崖式下跌。

欧美汽车销量断崖式下跌,国内轮胎出口需求下滑。国内轮胎出口约占国内轮胎产量的35%,据海关,我国出口轮胎流向的主要是欧美国家,其中美国、英国、德国、加拿大、澳大利亚、荷兰分别占轮胎出口额的8%、4%、2%、3%、3%、2%,而目前欧美国家处于疫情爆发期,多国宣布进入紧急状态,多家大型汽车、轮胎厂暂停生产,对国内轮胎进口需求大幅下滑,导致天然橡胶消费量锐减。

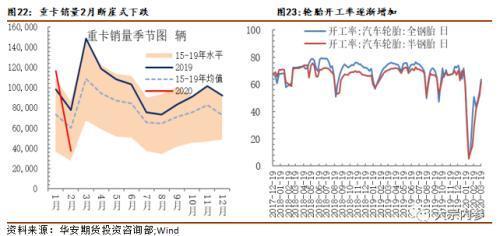

2020年2月重卡销量为3.76万辆,同比大幅下滑51.8%,环比大幅下滑68%,2月重卡大幅下跌基本符合预期,由于重卡多用于长途大吨位物流运输或配套工程机械施工方面,因此重卡需求和房地产、基建建设关联度较大,而国内2月疫情爆发,限制人员流动与铁路运输,房地产与基建复工受阻,相应导致重卡需求下滑,而随着3月中旬国内疫情基本得到控制,农民工出现“返工潮”,对于基建,发改委积极审批各区域基建项目,并提前拨款,基建投资正在发力,3月重卡销量有望好转。

后续关注各地区汽车消费政策出台、落地、执行力度。受疫情影响,短期重卡、汽车数据大幅下滑,为对冲疫情导致的经济下滑,汽车消费刺激作为一项逆周期调节工具,近期各地区纷纷出台汽车消费政策,浙江省发布鼓励杭州有序放宽汽车限购,制定以旧换新政策,北京市释放新能源汽车不少于10万个,广州、深圳和海南相继对摇号指标放宽,贵阳取消了汽车限购,目前一线城市都出台一系列汽车政策,有着一定的师范带头作用,其他城市有望跟进,其政策有可能会超预期。

国内疫情得到控制,轮胎企业开工基本恢复至年前水平。随着各地区疫情管控宽松,且营业性场所陆续复业,出行人数明显增多,轮胎市场需求及消耗提升,截止3月19日,全钢胎开工率回升至63.72%,半钢胎开工率为62.09%。半钢胎轮胎主要运用于轿车胎上,全钢胎轮胎主要用于货车、大型客车上,其中尤以重卡为主,半钢胎中天胶与合成胶使用比例相当,重量占比均在25%左右,而全钢胎天胶质量占比在30-40%左右,合成橡胶占比约为10%左右。

四、市场展望与投资策略

宏观面:国外疫情仍处于爆发期,疫情拐点或在4月中下旬。全球经济下行,国内逆周期政策发力,汽车政策有望落地。

供应端:东南亚产胶国受疫情影响割胶延迟,杯胶价格处于弃割线下方,胶农割胶意愿下降,但国内库存高企,供应仍显过剩;需求端:全球疫情大背景下,欧美多家车企、轮胎厂停工,国内外汽车断崖式下跌,重卡销量大幅下跌,轮胎配套胎、出口胎下滑,天然橡胶消费量下滑,然国内轮胎企业全面复工,各地区汽车政策实施初期对橡胶需求有限。

投资策略:综上,橡胶供应下滑幅度低于需求下滑幅度,供需仍显过剩,需求下滑占据主导,供应偏紧对行情影响暂不明显,且橡胶跌入技术性熊市,抄底尚未到来,投资者可逢高做空为宜。

风险点:疫情彻底结束,需求大幅向好。

(文章来源:大众内参)

- 生意社:近期国内天然橡胶行情宽幅震荡(04-18 12:13)

- 生意社:丁腈橡胶市场行情小幅走低(04-15 04:01)

- 生意社:供应及成本面支撑 丙烯腈市场行情走高(04-15 02:28)

- 生意社:丁苯橡胶市场行情小幅上涨(04-12 04:03)

- 生意社:顺丁橡胶市场行情小幅整理(04-12 03:45)

生意社商品站

商品动态

- 生意社:4月19日上海地区天然橡胶行情基本平稳

- 04-19

- 生意社:4月19日青岛地区天然橡胶行情基本持稳

- 04-19

- 天然橡胶商品报价动态(2024-04-19)

- 04-19

- 2024年3月出口新的充气橡胶轮胎5549万条

- 04-19

- 2024年3月中国合成橡胶产量为73.6万吨

- 04-19

商品分析

- 生意社:3月份天然橡胶行情大幅上涨后回落

- 04-01

- 生意社:本周天然橡胶行情小幅下行

- 03-31

- 生意社:本周天然橡胶行情继续上涨

- 03-01

- 生意社:原材料紧张 2月份天然橡胶行情上涨

- 02-29

- 生意社:节后天然橡胶行情整体上涨

- 02-27

- 生意社:1月份天然橡胶行情震荡下行

- 02-01

- 生意社:1月下旬天然橡胶行情窄幅震荡为主

- 01-31

行业分析

- 生意社:丁苯橡胶市场行情小幅整理

- 04-19

- 生意社:丁苯橡胶市场行情小幅上涨

- 04-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-29

- 生意社:丁苯橡胶市场行情大幅上行

- 03-20

- 生意社:丁苯橡胶市场行情高位整理

- 03-13

- 生意社:丁苯橡胶市场行情上涨

- 02-23

- 生意社:丁苯橡胶市场行情震荡走高

- 01-31

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区