生意社:需求弱势叠加成本利空 苯酚市场预期继续下行

市场走势

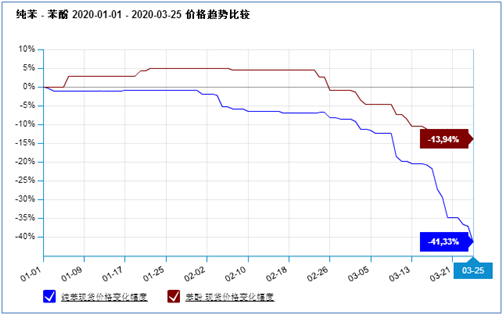

进入3月份原油暴跌后,作为石化产品的苯酚市场进入大幅下跌周期,据生意社监测显示,华东地区石化厂家3月1日报盘7200元/吨,3月25日华东地区石化厂家报盘6250元/吨,整体下跌近千元,下跌13.19%,同比下跌31.32%;华东地区苯酚市场3月1日报盘6900元/吨,目前华东地区市场报盘下跌至5850元/吨,下跌15.22%;当前山东地区周边报盘6100元/吨,燕山周边报盘厂家合约基本完成,当地市场报盘与石化挂盘维持平衡在6250元/吨,华南地区6350元/吨。

分析评述

成本面来看,持续受原油暴跌后影响,上游纯苯大幅下滑,据生意社监测数据显示,进入三月份山东地区纯苯出厂价由月初5380元/吨下跌至3450元/吨,整体下跌35.9%。纯苯港口库存不断提升后期库容有限,且当前下游需求低迷,供应远大于需求的背景下,操作者对后市继续看空,且据了解当前市场报盘已跌至3300元/吨,部分港口报盘低至3200元/吨。

纯苯外盘情况来看,海外公共事件继续加重叠加前期原油暴跌且当前沙俄就减产短期尚无利好,外盘市场不断走低。且继续可用库容有限,业者对后市心态偏空。 原油暴跌后,尽快转换低价原油成本,纯苯企业开工率提升接近春节前 开工率情况,由此可见,成本下行叠加供应增加,后期纯苯市场仍不容乐观。

供需面来看,酚酮装置中惠州忠信18万吨/年产能装置3月9日停车预期1个月,燕山石化18万吨/年产能3月17日重启生产,上海高桥石化24万吨/年产能3月24日停车,其它石化厂家装置开工维持在6-8成,市场供应虽有下行但整体供应充足。

需求面,双酚A装置中石化三井和常熟长春装置预期4月份检修,当前整体开工率稳定,当前双酚A华东地区报盘8750元/吨,市场需求低迷;酚醛树脂等其它下游行业当前需求低迷,公共事件影响下采购需求零星订单少量采购,且在当前对后市仍不看好的情况下,采购小单刚需补货为主。

出口方面,3月17日,财政部税务总局发布关于提高部分产品出口退税率的公告,公告所列货物适用的出口退税率,以出口货物报关单上注明的出口日期界定,公告自3月20日执行。苯酚及下游产品酚醛树脂和其他一元酚产品在财务部税务总局公布的提高出口退税率的产品清单内,出口退税由原10%提高至13%,或一定程度上刺激产品出口,以带动国内苯酚需求采买力度。但当前海外疫情发展远超预期,全球不断加重,出口退税提高的政策尚不能体现。

| 税则号 |

产品

|

调整前

|

调整后

|

| 29071110 | 苯酚 | 13% | 13% |

| 39094000 | 初级形状的酚醛树脂 | 10% | 13% |

| 2907199090 | 其他一元酚 | 10% | 13% |

行业:当前原油-纯苯-苯酚-双酚A产业链连跌不止,而与苯酚同装置生产的丙酮却迎来了小阳春,丙酮受下游消毒剂异丙醇不断走高影响,市场价格止跌反弹,当前市场高位盘整,据生意社监测数据显示华东地区丙酮市场4550元/吨,成本低位需求尚可的情况下当前酚酮工厂利润可观,就目前来看异丙醇欧美订单排至4月份,原料丙酮短期维持高位坚挺,苯酚供应将长期处于高位库存,后市难言乐观。

后市预测

综上来看,海外公共事件影响不断加剧,原油暴跌后尚无实质性利好进展,石化产品短期仍将继续下探,从成本面来看,3300元/吨的纯苯相比苯酚利润尚可,同装置丙酮市场受下游异丙醇需求好的影响下短期维持高位坚挺,整体看酚酮工厂利润较好,短期苯酚回暖尚不存在,近期将继续关注石化厂家调价动态,生意社苯酚分析师认为苯酚在需求低迷且利空充斥的情况下将继续探底,短期预期5500元/吨,或在4月中旬市场情况逐渐明朗。

(文章来源:生意社)

- 生意社:混二甲苯预期继续走涨(04-17 09:05)

- 生意社:4月上半月聚合氯化铝行情整理为主(04-17 01:00)

- 生意社:4月上半月聚丙烯酰胺行情小幅下行(04-17 12:18)

- 生意社:成本支撑&供应预期走紧 甲苯市场行情继续(04-16 08:47)

- 生意社:二氯甲烷市场行情先涨后跌 震荡下行(04-15 03:32)

商品动态

- 双酚A商品报价动态(2024-04-19)

- 04-19

- 苯酚商品报价动态(2024-04-19)

- 04-19

- 丙酮商品报价动态(2024-04-19)

- 04-19

- 生意社:4月19日利华益维远苯酚价格上调

- 04-19

- 4月19日生意社丙酮基准价为7577.50元/吨

- 04-19

- 4月19日生意社苯酚基准价为7640.00元/吨

- 04-19

- 双酚A商品报价动态(2024-04-18)

- 04-18

商品分析

- 生意社:国内苯酚市场坚挺上行

- 04-17

- 生意社:装置降负 国内丙酮市场快速推涨

- 04-12

- 生意社 :成本&供应支撑 四月双酚A市场回暖上行

- 04-10

- 生意社:供应无压 国内MIBK市场连续上行

- 04-07

- 生意社:社会库存有限 国内MIBK市场继续上行

- 04-03

- 生意社:4月1日国内MIBK市场延续涨势

- 04-02

- 生意社:3月MIBK市场上涨 4月仍有期待

- 04-01

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区