国海良时:煤价强势+“双控”驱动 甲醇强势上行

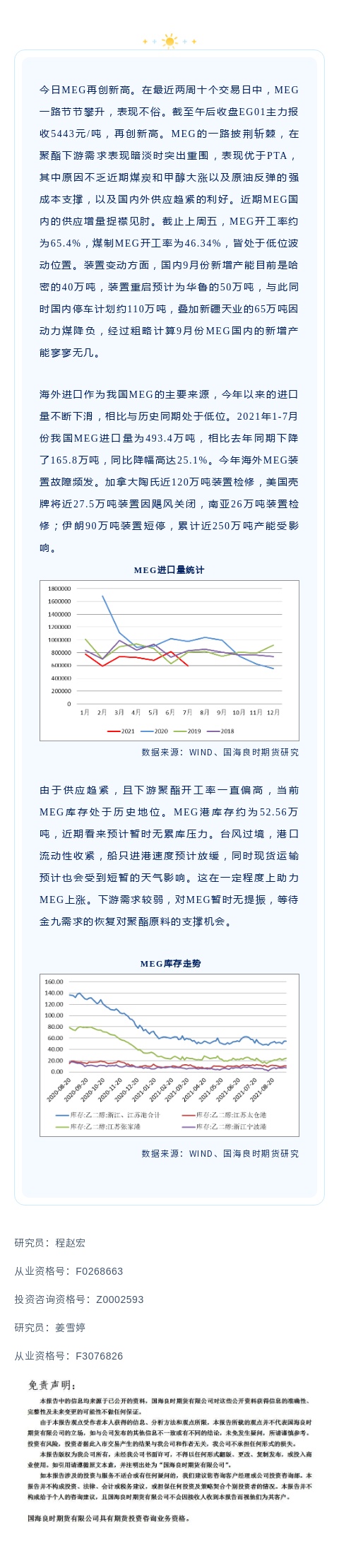

甲醇近期延续强势,MA2201昨日上涨2.38%收于3059元/吨,除了原料端煤价对甲醇的成本支撑强劲外,“双控”消息对甲醇行情也有较大刺激,如果“双控”进一步趋严,未来煤化工产品供给可能出现大幅减量,加之传统下游从季节性上看,后续会逐步好转,甲醇维持回调接多对待。风险点在于若PP受制于下游终端需求疲软,价格跟进不足,MTO利润进一步压缩,出现大面积停车降幅,从而调降甲醇需求。不过目前看产业链终端需求还不够弱势,负反馈持续向上游传递的力度不足,内需疲软,外需只是见顶,但仍处高位,可能在全球制造业PMI下滑接近荣枯线附近后,才能看到负反馈的有力向上传递,进而带动中游甚至上游品种的回落。

图1:西北煤制甲醇利润

资料来源:Wind,国海良时期货研究

供需方面,近期国家发改委制定印发了《2021年上半年各地区能耗双控目标完成情况晴雨表》,9个省(区)能耗强度不降反升,为一级预警,其中西北地区涉及到煤制装置的省份主要有宁夏、新疆、陕西和青海,市场开始交易后续西北“双控”趋严预期。甲醇的生产工艺中煤制占比达到70%,在煤化工产品中属于占比较大的品种,首当其中成为市场做多煤化工的首选,加之虽然整个产业链下游最终端制品需求情况不佳,但下游终端的负反馈传递有个过程,相较于产业链下游的PP、PE、乙二醇等品种,甲醇这种处于产业链中游的品种,做多也相对更为安全。而需求端虽然当下传统需求表现还不佳,但从季节性来讲,后续存在季节性走强的可能,供需整体存在向上预期。并且煤价的强势表现,在成本端对甲醇提供强支撑,甲醇估值整体相对偏低,供需向上的预期+低估值+产业链结构中相对安全的位置,共同推动甲醇成为煤化工中多配的合适选择。

图2:宁波富德综合利润

资料来源:Wind,国海良时期货研究

浙公网安备 33010002000024号

浙公网安备 33010002000024号