新湖早盘提示(能化版块)

沥青:★☆☆(周一中石化大部分地区持稳)

本周一中石化除西北以及重庆地区上调50元/吨外,其他地区持稳。上周厂库社会库均小幅去库山东炼厂累库。受成本上涨支撑,今日盘面价格显著上涨,基差走弱,裂解价差仍偏弱。原料稀释沥青问题基本解决,山东和华北炼厂逐渐复工,7月炼厂排产环比增加。山东地区,东明石化今日再次停售一日,部分炼厂维持停发状态,区内可提货源有限。业者按需采购,货源流出至区外较多;华东地区,随着主力炼厂提产及连续生产,区内供应增加明显;需求方面,天气好转后刚需起色明显,但以低价采购为主。华东地区梅雨结束,即将迎来高温天气,需求增量有限。继续关注需求(弱)及原油情况,短期裂解价差仍偏弱。

PTA:★☆☆(短期偏强为主)

上一交易日,PTA现货市场商谈尚可,个别主流供应商有出货,贸易商买货积极性提升,个别聚酯工厂有递盘。7月货源在09+50~60均有成交,个别略低在09+40~45有成交,成交价格区间在5810~5835附近。仓单在09+50有成交。主港主流货源基差在09+55。原料方面,隔夜国际油价下跌,PX收于1000美元/吨,PTA即期加工费390元/吨。装置方面,据悉华东一套150万吨PTA装置目前逐步停车中,该装置预计检修2周附近。需求端聚酯开工93.5%,织造负荷节提升至72%,刚性需求维持高位。综合来看,PTA产业链目前供需矛盾不大,原油带动化工板块情绪好转,PTA供应有所收缩,需求维持高位,基本面健康,估值不高,预计短期PTA偏强走势。压力位关注下游聚酯利润。

短纤:★☆☆(跟随成本)

上一交易日,短纤工厂报价普遍上调50-100元/吨,成交重心也逐步跟进至7200-7400区间,下游观望消化,午后现货成交量回落明显,平均产销44%。半光1.4D直纺涤短江浙商谈重心7200-7400元/吨出厂或短送,福建主流7350-7400元/吨附近短送,山东、河北主流7300-7500元/吨送到。供给端,短纤开工提升至86.9%,高位运行。需求端,纯涤纱及涤棉纱维持商谈走货,成交疲软,库存持续增加。总体来看,短纤供需偏弱,矛盾不大,估值合理,跟随成本波动为主。

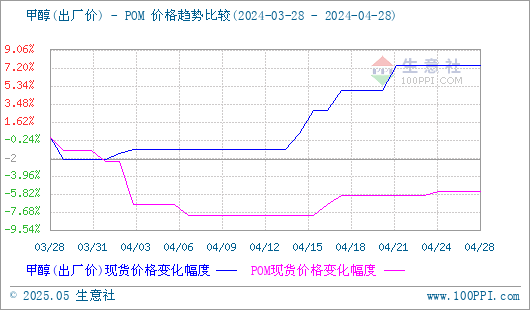

甲醇:★☆☆(甲醇价格短多长空)

上一交易日江苏现货价格上调。江苏现货贴水主力期货。国内上游开工持续偏低,西南气头装置部分因成本压力停车。7月进口预期低。烯烃方面,沿海部分装置有停车消息,需求预期差。近期传统下游部分行业开工偏差。近期港口库存累积。短期供应低于预期,中长期供需预期偏空,预计价格短多长空。

尿素:★☆☆(尿素短多长空)

上一交易日尿素山东现货价格上调。最近一周尿素日均产量在16.39万吨,环比减少0.44万吨,同比持平,7-8月检修预期增加。农需较往年延迟,目前阶段性偏强,工业端三聚氰胺等开工同比偏低。6月印标标价较低,后续有继续招标可能。近期企业库存环比大幅下降,同比偏低。短期需求和库存有支撑,国内中期预期差。

浙公网安备 33010002000024号

浙公网安备 33010002000024号