新湖早盘提示(能化版块)

沥青:★☆☆(裂解价差偏弱震荡)

上周一华南主营炼厂价格上调50元/吨,其余地区基本持稳。上周厂库社会库均小幅去库山东炼厂累库。原料稀释沥青问题基本解决,山东和华北炼厂逐渐复工,7月炼厂排产环比增加。山东地区,弘润、齐鲁陆续复产沥青,但是东明、胜星间歇转产渣油,区内供应整体变动较小。周内金诚与华龙限量后停发,加之弘润车辆仍排队较多,现货资源稍显紧俏,低端价格有所支撑。下游业者按需采购,部分货源外流至北方其他省份。华东地区,扬子石化以及上海石化间歇停产,但江苏新海间歇生产以及金陵石化日产提升,区内整体产量有所增加。需求方面,受阴雨天气影响,需求仍不温不火,市场交投气氛一般,炼厂多执行合同出货,业者按需采购为主。主力炼厂船发外流为主。继续关注需求(弱)及原油情况,短期裂解价差仍偏弱。

PTA:★☆☆(供需健康&成本上行,TA向上突破)

上一交易日,PTA现货市场商谈尚可,部分聚酯工厂有采购,基差平稳,下周主流在09+50有成交,个别略低在09+45~48,个别略高在09+55成交,价格商谈区间在5600~5800附近。7月中下在09+50成交,7月底在09+50成交。主港主流货源基差在09+50。原料方面,国际油价上涨,PX收于994美元/吨,PTA即期加工费328元/吨。装置方面,华南一套200万吨PTA装置降负运行,具体恢复时间待跟踪。需求端聚酯开工93.5%,织造负荷节提升至72%,刚性需求维持高位。综合来看,PTA产业链目前供需矛盾不大,聚酯在偏低库存和不亏损的情况下,开工率有较大韧性,需求端有支撑,PTA供需两旺格局。后期来看,PTA产业链目前供需矛盾不大,近期市场情绪好转,PTA供应有所收缩,需求维持高位,基本面健康,预计短期PTA偏强走势。

短纤:★☆☆(供需偏弱,成本带动)

上一交易日,直纺涤短工厂报价维持,成交优惠商谈。期现及贸易商让利走货,基差部分略有走低,新凤鸣货源08-30~+30,三房巷货源08+110元/吨附近,工厂销售较昨日略有好转,平均产销在50%。半光1.4D直纺涤短江浙商谈重心7050-7250元/吨,福建主流7250-7300元/吨附近,山东、河北主流7150-7350元/吨送到。供给端,短纤开工提升至86.9%,高位运行。需求端,纯涤纱及涤棉纱维持商谈走货,成交疲软,库存持续增加。总体来看,短纤供需面偏弱,预计现货利润会压缩。

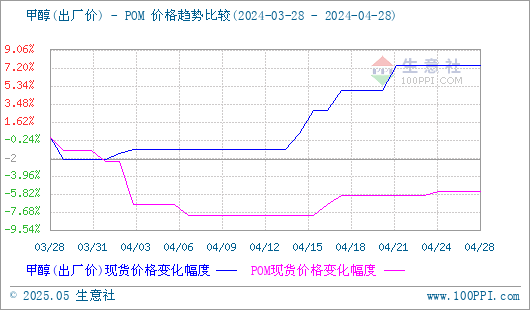

甲醇:★☆☆(甲醇价格短多长空)

上一交易日江苏现货价格维持。江苏现货贴水主力期货。国内上游开工近期下降,西南气头装置部分因成本压力停车。6月进口量维持高位,7月进口预期低。烯烃方面,沿海部分装置有停车消息,需求预期差。近期传统下游部分行业开工偏差。近期港口库存累积。短期供应低于预期,中长期供需预期偏空,预计价格短多长空。

浙公网安备 33010002000024号

浙公网安备 33010002000024号