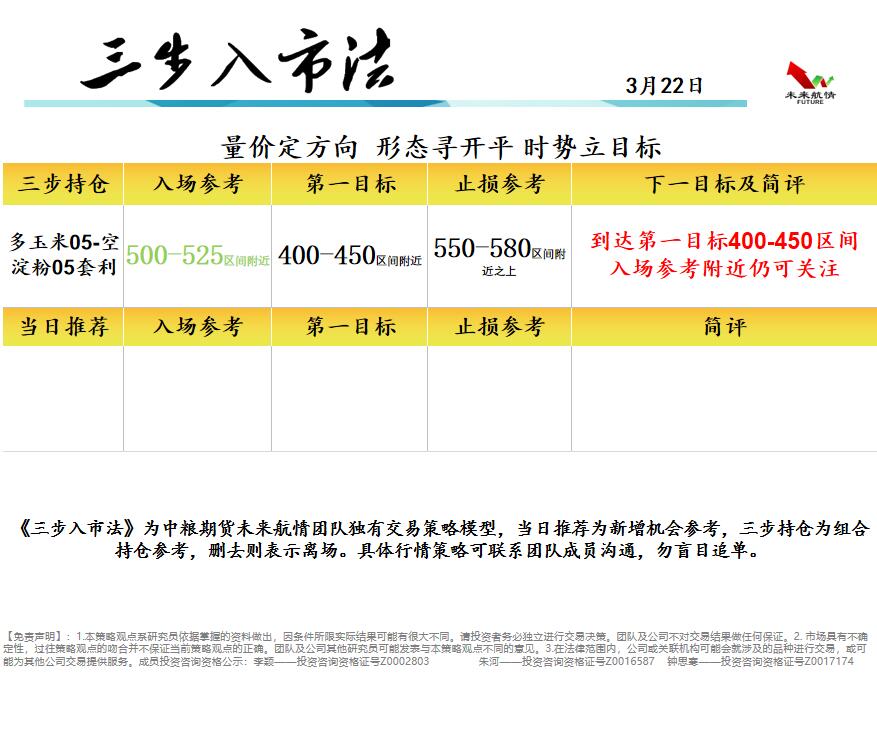

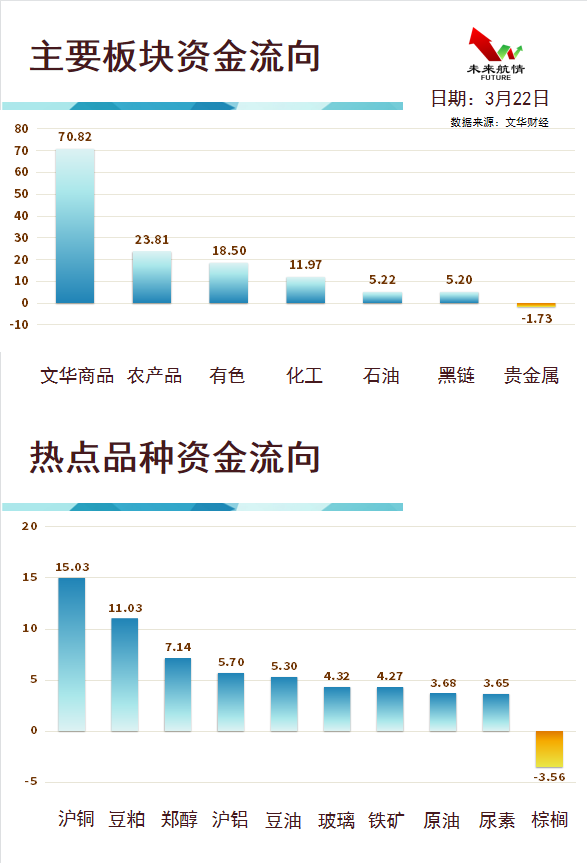

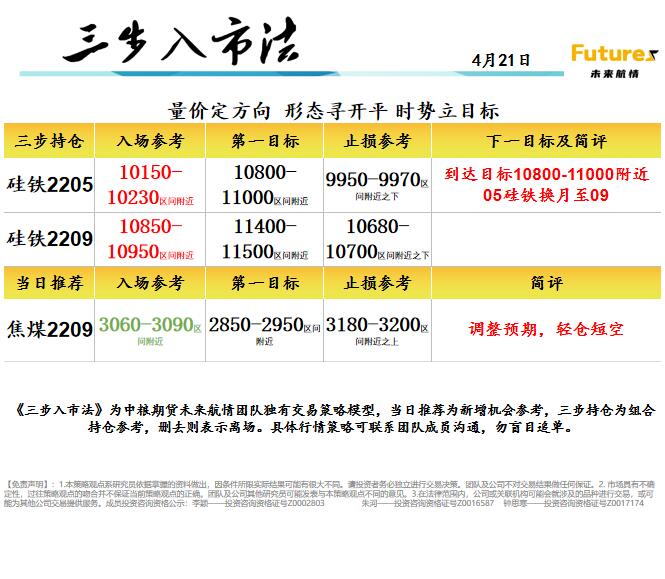

中粮期货:03.22下行衰竭 生猪超跌反弹

【观点】:马来产量恢复超预期,但是市场过度反应印尼政策更改带来的供给端增量,因持续关注进口利润及国内库存,关注逢低做多机会。

【综述】:本周油脂盘整回调,前期涨幅明显的棕榈油本周大幅回调。国际方面,棕榈油供给端当前阶段处于季节性复产的开始,SPPOMA 以及 PBSB 给出的产量半月产量预期显示复产状态良好,需求端 20 天出口突然环比转弱。印尼取消DMO 政策,出口政策改用更高的出口专项税,周五传言下调生物柴油掺混比例被官方辟谣。印度方面 SEA 二月报告显示棕榈油进口下滑且港口库存下滑。美豆油方面,2 月 NOPA 大豆压榨符合市场预期,但是美豆油库存超预期上行,当前已经连续数月累库。周六阿根廷官方上调豆油豆粕出口关税至 33%。

上周国内油脂呈现走弱迹象,前期领涨的棕榈油 5 月合约录得超过 10%的周度跌幅。上周国内方面依旧进行菜油拍卖,上周五菜油拍卖 10.22 万吨,成交 1.92 万吨,成交率 19%。大豆拍卖成交同样冷清。内盘棕榈油下行明显,主要系马盘带动,豆油菜油偏弱震荡周度跌幅不及 2%。品种间价差方面,豆棕价差大幅走阔至-620。现货市场方面,棕榈油盘面大幅下行带动基差小幅被动走强,豆油菜油基差小幅走弱。现货库存方面,三大油脂周一披露的库存数据均显示下行,其中棕榈油库存已位于近几年低点。三大油脂合计库存正在逼近去年低点。油脂高位对于产地信息较为敏感,盘面波动加剧,当前节点多关注进口利润以及商业库存。

【核心因素】:印尼出口政策再调整

【预期偏差】:马来产量恢复好于预期

(数据来源:中粮期货研究院)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

钟思寒——投资咨询资格证号Z0017174

浙公网安备 33010002000024号

浙公网安备 33010002000024号