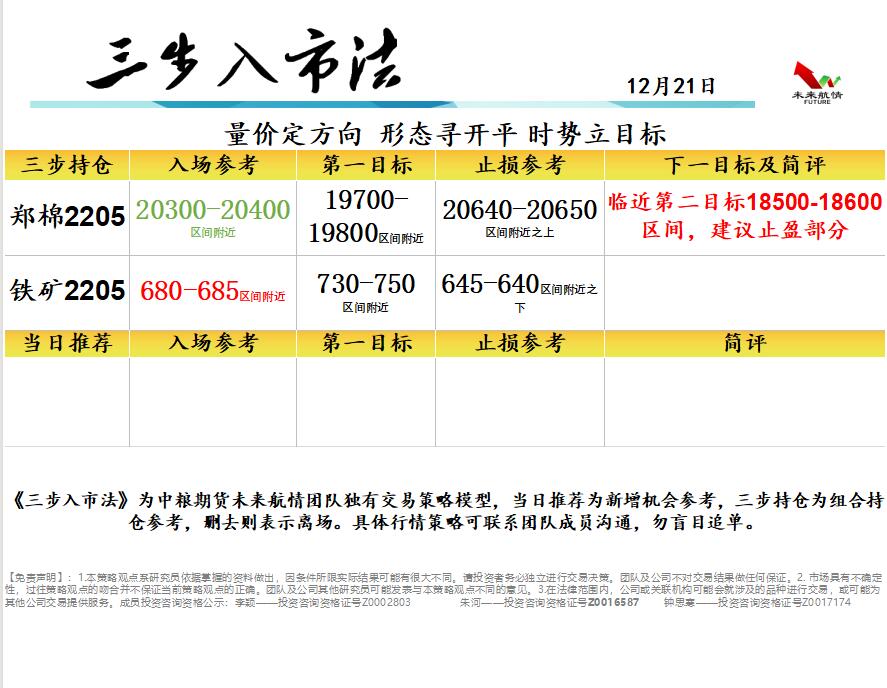

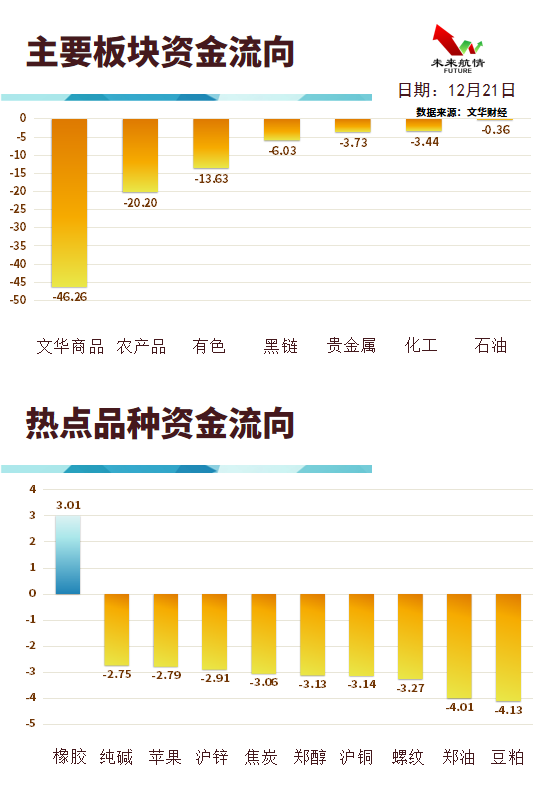

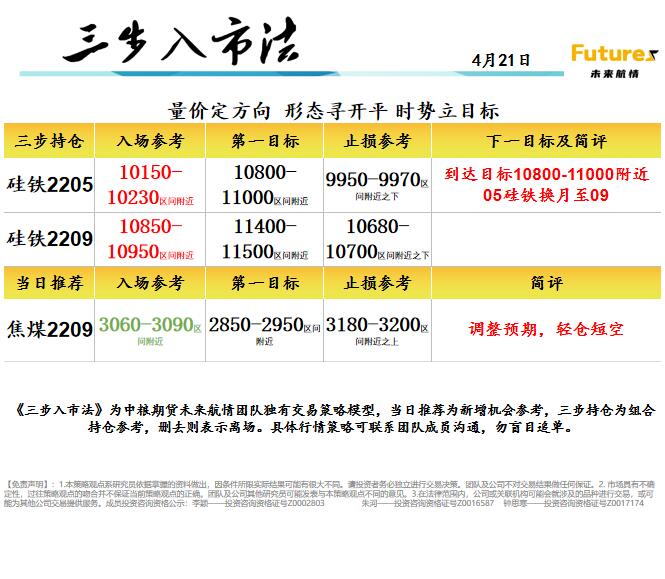

中粮期货:12.21IF回归箱体 回撤观望

研报精选(一):油脂板块

【观点】:国内外供需缺乏利好,油脂价格预计将以震荡为主。

【综述】:国际方面,本月产地棕榈油基本面呈现供需双弱的特点,高频产量数据的环比跌幅拉大,对盘面存在一定的利好。出口数据则由于主要需求国买货量的下降出现环比降幅,预计短期内供需紧张的缓解仍需要时间。

国内方面,盘面走势转弱,前期筑顶已经完成。供需方面,棕榈油库存的快速上升可能会对市场情绪造成一定的压制,但国内三大油库存紧张的问题仍未得到解决,预计价格将以震荡走势为主。

【核心因素】:国内外油脂基本面偏紧 美豆存在利多

【预期偏差】:产地棕油产量回归正常

研报精选(二):棉花

国际市场:新花成本高企、基金挤仓未点价盘构成主要利多,紧缩预期、消费回落、下年度增产预期构成主要利空,疆棉禁令可能改变消费蛋糕的分配格局,料美棉宽幅震荡,下周指数区间看(100,110)美分/磅。12月,USDA下调2021/22年度全球棉花产量预估4.9万吨至2446.8万吨;上调全球棉花消费预估3.7万吨至2705.7万吨;下调全球棉花期末库存预估26.1万吨至1866.6万吨;数据偏多。上游暂无驱动,等待交易下年度增产预期;全球消费回落预期加强,棉纺开机此消彼长,国外替代国内;疆棉禁令再起波澜,利空中美关系和美棉出口;美棉未点价盘和基金净多高位回落,挤仓战场转移到3月合约。预期偏差,主要来自宏观、中美和疫情。

国内市场:新疆棉花加工进入收尾期,皮棉销售缓慢、盘面维持贴水,下游消费压力增大、产业链传导不畅,疆棉禁令再起波澜让下游消费雪上加霜,临近交割郑棉收敛基差为主,下周指数区间看(19500,21000)元/吨,C32S棉纱现货区间看(27500,29000)元/吨。新疆加工进入收尾期,北疆成本固化在约24100元/吨,南疆固化在约23000元/吨;临近交割,近月偏强,基差收敛为主;下游消费压力增大,疆棉禁令再起波澜让下游消费雪上加霜,即期纺纱利润全面亏损,成品累库加强,下游难以消化高棉价;70万吨滑准税进口配额和120万吨抛储已完成,暂停抛储减缓了利空冲击。预期偏差,主要来自消费、中美和政策。

(数据来源:中粮期货研究院)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

钟思寒——投资咨询资格证号Z0017174

浙公网安备 33010002000024号

浙公网安备 33010002000024号