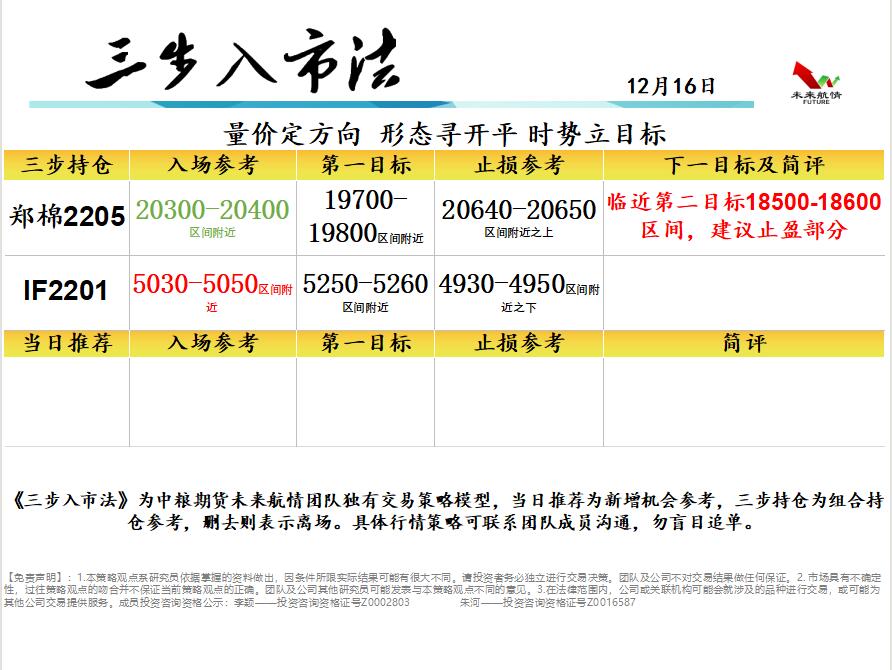

中粮期货:12.16颈线下破 豆油重心下移

产地棕榈油:劳动力恢复进度需要密切关注。从供应端来看,MPOB 报告显示 11 月产量为环比下降 5.27%至 163 万吨,低于市场预期的 174 万吨。而上周五马来西亚政府宣布将放开外籍劳工进入,如果劳动力快速恢复,那么后期马来西亚棕榈油的产量可能面临恢复,但我们仍需要关注高频产量数据,劳动力的恢复不一定是一蹴而就的,那么劳动力的问题对于盘面的影响可能要等到市场看到实际的产量上升数据之后才能真正的落地。从需求端来看,MPOB 报告显示 11 月出口为环比上升 3.3%至147 万吨,低于市场预期。出口数据不足是导致本次库存数据高于市场预期的主要原因。而 10 日报告发布之后,盘面走势疲软的另一个主要原因在于 12 月份 1-10 日的出口数据表现不佳。从后期来看,油脂筑顶基本已经完成,现有基本面格局无法支撑油脂继续冲高,马来西亚劳动力恢复对产量的影响仍需跟踪,预计价格将会平稳下跌。

国际豆油:生物柴油掺混要求利空价格。USDA 供需报告未对美豆平衡表进行调整,期末库存维持 3.4 亿蒲不变,后期对于需求的调整仍有悬念。而全球大豆供需平衡表上,全球产量预估下调至 3.8178 亿吨,调整了乌克兰和中国的产量。而全球大豆库存下调至 9981万吨,对价格的影响并不大。美国生物柴油掺混要求落地,2020 年和 2021 年的掺混义务均为 24.3 亿加仑,2022 年 为 27.6 亿加仑,低于市场预期,对美豆油存在利空影响,导致盘面走弱。从后期来看,美豆和美豆油供需均有压力,预计将会偏弱运行。

国内油脂:筑顶已经完成。国内三大油延续了去库存的趋势,豆油库存略微下降至 84.16 万吨,棕榈油库存下降 5.26 万吨至 42.47 万吨,华东菜油库存下降 2.38 万吨至 23.62 万吨。相对明确的是三大油库存紧张的问题很难在短时间内解决,菜油进口成本抬升之后导致买船不足实实在在的影响到了国内菜油的供需,主要以消耗库存为主,因此菜油盘面走势相对其他两个油种走势更强。从后期来看,国内油脂基本面变化不大,而外盘不管是 CBOT 市场还是产地棕榈油市场均有利空消息出现,相对来讲预计内盘走势仍将强于外盘。牛市筑顶基本已经完成,前期高点无法突破,而价格的下跌预计并不是一蹴而就的快速崩盘,价格的回落可能是阶梯式稳步下行。

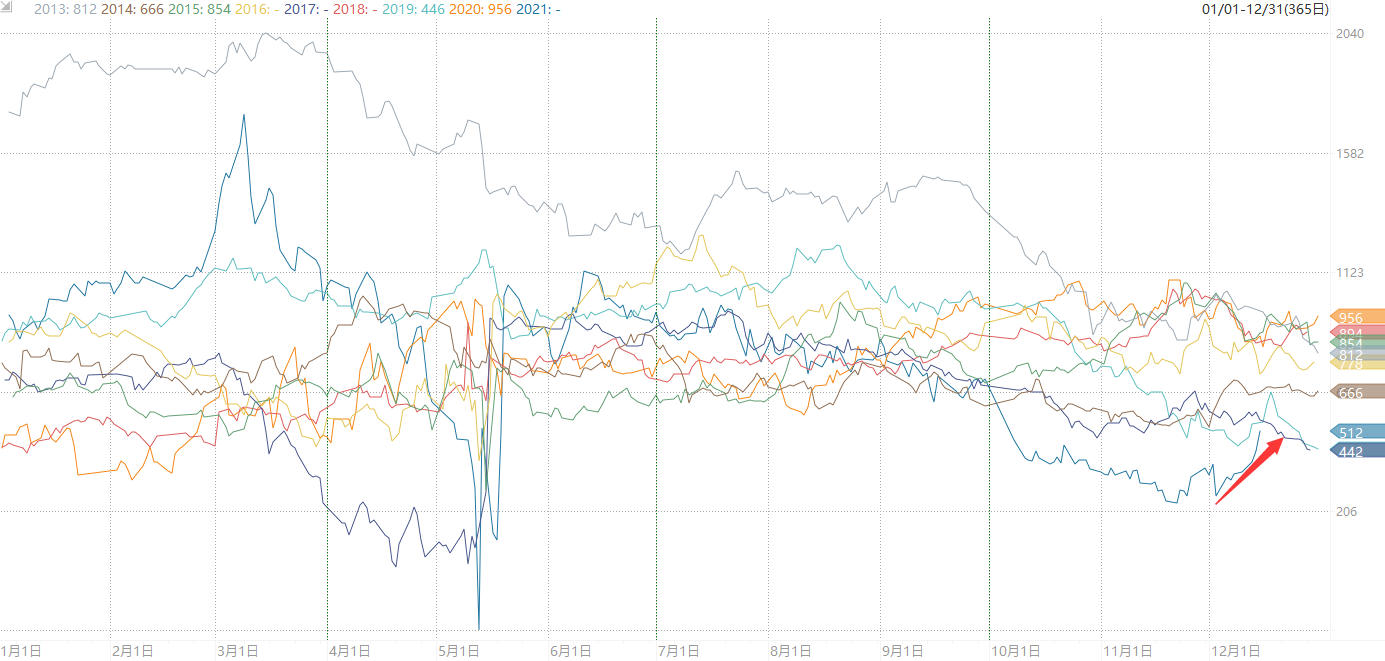

豆棕05价差自11月底于120附近止跌后持续走稳,目前价差512已刷新近两月新高。随着马来西亚劳动力逐渐恢复,棕榈有望进入中期调整,豆油棕榈强弱格局或有所转变。11月17日提示关注豆棕05价差回归机会,空仓仍可继续关注,具体策略思路可联系我们团队,仅供参考。

(数据来源:中粮期货研究院,Wind)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

浙公网安备 33010002000024号

浙公网安备 33010002000024号