中粮期货:11.18减仓反弹 螺纹测压试空

产地棕榈油:11 月份预计为去库存。从供应端来看,10 月份 MPOB 月度供需报告数据显示 10 月份马来西亚棕榈油产量为环比上升 1.3%至 173 万吨,高于市场预期的 168-170 万吨。由于劳动力仍短缺,而且面临季节性减产周期,后期产量大概率仍将表现出下降的趋势。从需求端来看,产地棕油出口仍保持良好的态势,三个主要需求地区印度、中国及欧盟的买货量表现良好,提振市场情绪。从后期来看,10 月份马来棕油库存预期在181-182 万吨之间,预期值偏高,导致盘面情绪有所降温,但总体来看,马来西亚劳动力短缺的问题在短期之内仍然无法解决,叠加季节性减产的影响,未来四个月产量仍面临偏少的问题,出口端表现不错,可能会导致 11 月份为去库存趋势,为价格提供支撑。

国际豆油:缺乏炒作题材。美豆近期走势偏震荡,缺乏炒作题材。USDA 供需报告下调美豆新作单产至 51.2 蒲式耳/英亩,低于市场预期的 51.9 蒲式耳/英亩,导致价格出现小幅度反弹。虽然单产和产量均出现下调,但由于出口同样下调 5000 万蒲式耳至 20.5 亿蒲,导致美豆新作结转库存调增至 3.4 亿蒲。目前美豆出口仍表现比较弱势,预计后期对价格的利多影响较弱。南美方面,天气情况正常,巴西和阿根廷大部分地区均出现了良好的降水,巴西大豆播种进展顺利,预计仍为丰产年份。总的来看,美豆方面预计将维持震荡的格局,炒作题材有限。

国内油脂:供需偏紧格局持续。从国内基本面的情况来看,豆油抛储的传闻甚嚣尘上,也对盘面造成了很大影响。但抛储目前仍是不确定事件,未有准确定论。如果不抛储,四季度国内大豆仍有缺口存在,榨利虽有恢复但大豆压榨量仍比较有限,豆油供应偏低。在 9 月份之后豆油进入消费旺季,预计四季度库存也很难出现很大的增幅。从棕榈油的情况来看,进口利润的持续倒挂限制棕榈油的进口意愿,买船情况并不乐观,今年四季度和明年一季度低库存的状态预计还将持续。菜油方面,产地加拿大菜籽减产导致进口成本上升,并传导至国内菜油价格,导致价格上涨。

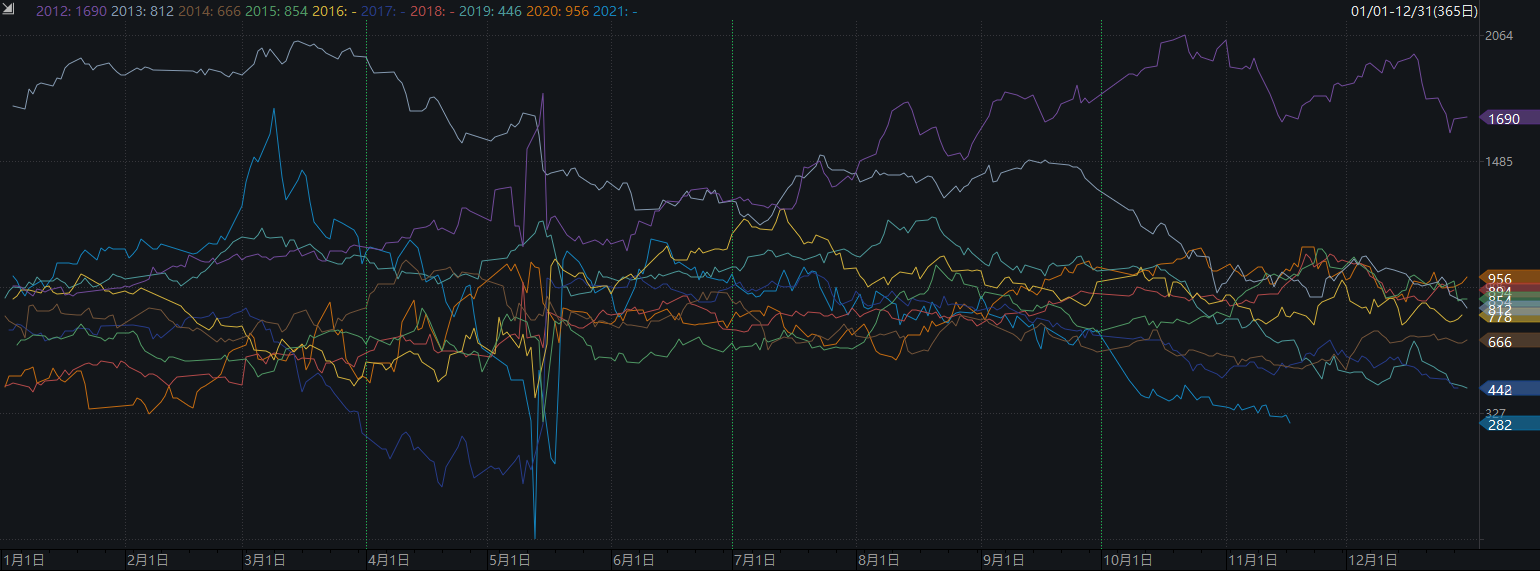

豆棕01价差自10月底延续缩窄并有所加速,目前价差-84已处于极端低值附近,但油脂供需偏紧格局持续,棕榈继续领涨,01价差年底前大幅回归难度较高,棕榈转势大跌前暂不建议做扩价差。临近合约换月,后续可关注豆棕05价差(282)变化,具体策略思路可联系我们团队。

(数据来源:中粮期货研究院,Wind)

宏观速览

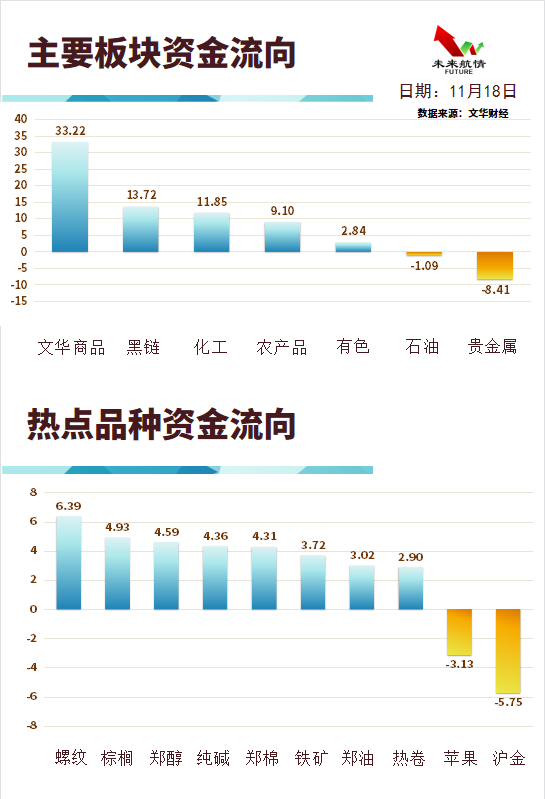

资金流向

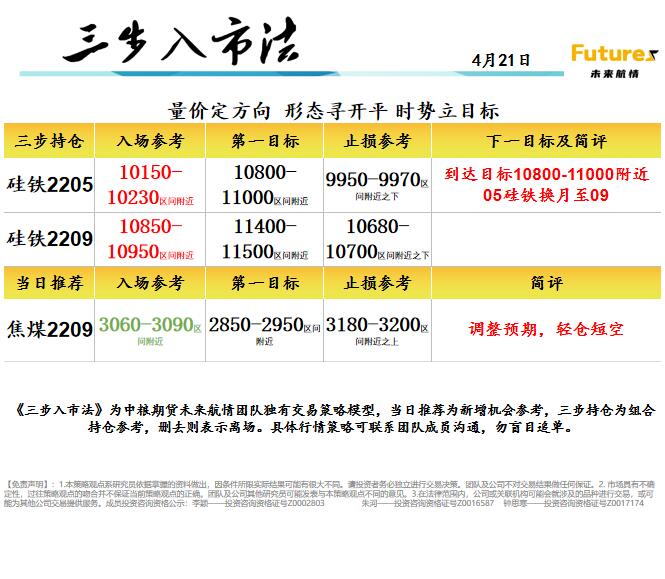

三步策略

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

朱河——投资咨询资格证号Z0016587

浙公网安备 33010002000024号

浙公网安备 33010002000024号