中粮期货:10.26底部构筑 关注花生试多

研报精选(一):油脂板块

【综述】:国际方面,马来西亚棕油库存偏低的状态预计将至少延续至今年年底,10月份产量仍然偏低,出口表现预计将偏平稳。美豆方面,南美天气需要密切关注,拉尼娜天气仍可能造成干旱,影响南美大豆的生长。总体来看,外盘油脂基本面偏紧的格局继续保持,支撑价格走强。

国内方面,国内三大油供需和之前基本发生变化,如果豆油不抛储,国内库存将保持在偏低位置,支撑价格走势强于外盘。虽然国内期货上周出现部分资金离场的情况,但油脂的定价中心主要在于国外,所以受到的影响远低于工业品,预计价格还将偏强运行。

【核心因素】:国内外油脂基本面偏紧 美豆存在利多

【预期偏差】:产地棕油产量回归正常

研报精选(二):黑色板块

一、市场表现。螺纹价格出现大幅下跌,成交量小幅回升,持仓量则出现明显上升。市场博弈的热度大举上升,空头突然发力主动向下推进,关注后续持续性。铁矿价格下跌幅度相对较小,成交量保持平稳,持仓量维持偏低水平。虽然铁矿的交易热度较高,但是多空双方均未显现压倒性力量。焦炭价格高位大幅下跌,引领黑色走弱,成交量小幅抬头,持仓量维持在低位。交易所风控措施的影响较大,博弈骤降阶段容易出现暴涨暴跌的行情。

二、基本面情况。螺纹受成本崩塌预期影响大幅下行,但预计旺季价段仍有支撑,难以在低价稳住。产量平控的影响仍在,螺纹产量难提升。下游复工复产将会增多,对螺纹的需求将环比回升,但仍未爆发。螺纹基本面情况并不差。

铁矿总量过剩的趋势未改,库存上升较快。中国限产仍未全面放松,港口的日均疏港量维持在低位。澳大利亚和巴西的发货量保持稳定,中国到港量回升。库存累积速度较快,对价格压制较大,钢厂限产量仍在,高低品价差未能扩大。

目前焦化利润仍处低位,提涨焦价意愿较强,但钢价回落至使钢企未作回应。钢厂限产仍未全面放开,钢厂对原料补库存的需求不高。钢焦博弈近期难有分晓。焦炭趋势需要关注焦煤价格走势,预计会有较强支撑。

三、策略推荐。政策风险较大,建议观望为主。关注铁矿与螺纹建立多单机会。

(数据来源:中粮期货研究院)

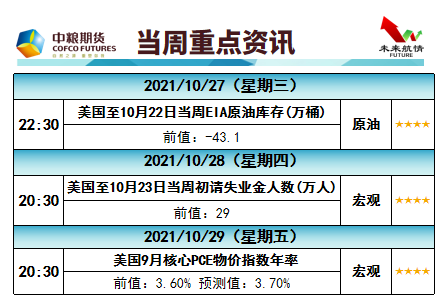

宏观速览

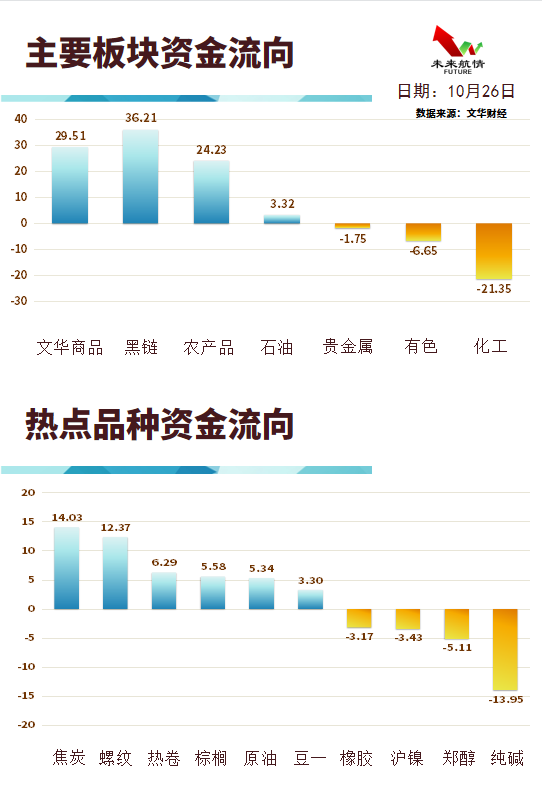

资金流向

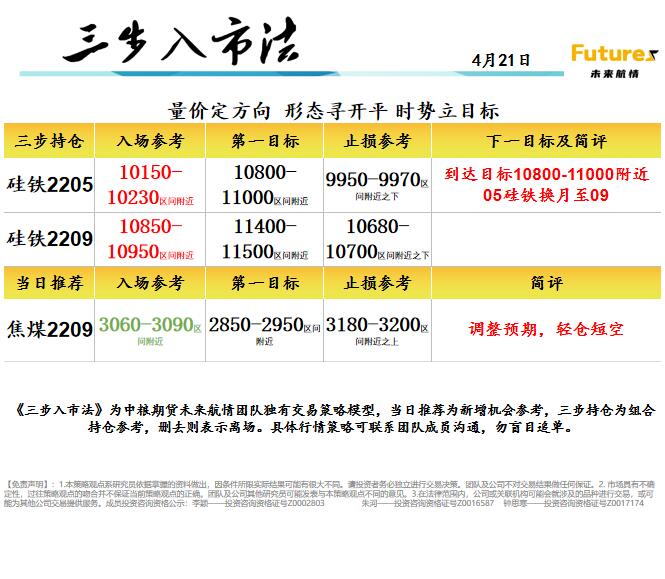

三步策略

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

朱河——投资咨询资格证号Z0016587

浙公网安备 33010002000024号

浙公网安备 33010002000024号