生意社:钢厂库存偏低 铁矿或小幅反弹

据生意社铁矿价格指数显示,本周(8.27-9.3,下同)铁矿价格大幅下跌,整体呈单边下行走势,截至3日,生意社铁矿价格指数为735.33,环比下跌6.39%,具体如上图。本周铁矿价格大幅下行,其主要原因在于下游钢材需求释放乏力,引发市场对于后期需求发展的担忧,从而导致矿价下行。进入本周后,先是由于卫生事件又一次反扑,部分地区静态管控,导致下游开工以及物流运输都受到较大影响,需求释放受限,现货市场心态因此发生转变,担心需求恢复预期证伪,期货市场下跌,带动铁矿以及成材价格回落;再者钢厂复工后,铁矿需求有所释放但释放有限,因为下游需求受限,钢材销售不佳,钢厂利润再度承压,而港口到港量激增,铁矿供应偏强而需求较弱,因此矿价再度下行,短期铁矿价格涨跌变化频繁,近期要多关注钢厂利润情况。

预测下周矿价趋势:

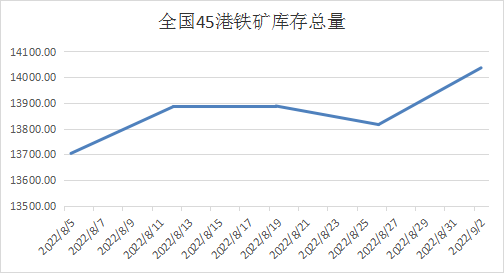

库存方面,截至9月2日,全国45个港口进口铁矿库存为140.36.46万吨,环比增加220.47万吨;日均疏港量为287.16万吨,环比增长4.07万吨;在港船舶数80条,与上周相比减少2条。铁矿库存情况如上图。钢厂进口铁矿石库存总量为9740万吨,环比减少127.11万吨,本周钢厂利润再度下降且降幅扩大,所以钢厂虽然维持开工情况,但多以消耗自身库存为主。本周铁矿到港量激增,虽日疏港量也有所增长,但不及到港增长幅度港口库存累库风险增加,港口库存量趋势止降反增,下周需要多关注港口铁矿库存变化。

供应方面,截至8月29日,本周全球铁矿石发运总量3035.5万吨,环比增加302万吨;澳洲巴西19港铁矿发运总量2553.3万吨,环比增加214.9万吨。澳洲发运量1762.5万吨,环比增加186.3万吨,其中澳洲发往中国的量1451.6万吨,环比增加217.3万吨。巴西发运量790.9万吨,环比增加28.6万吨。本周澳巴发运量整体上大幅增长。本周矿价大幅下跌,预计矿商发货积极会有所降低,短期内海外发运量减少,不过港口日疏港量增加,预计下周铁矿石供应或有所减少。

需求方面,截至9月2日,钢厂高炉开工率80.85%,环比上周增长0.71%;高炉炼铁产能利用率86.83%,环比增长1.56%;钢厂盈利率50.65%,环比下降11.26%;日均铁水产量233.60万吨,环比增加4.2万吨;当前样本钢厂的进口矿日耗为283.21万吨,环比增加5.1万吨。本周钢厂开工及产能利用率继续维持回升趋势,钢厂利润却有所下降,钢厂盈利面边际转弱,加上钢厂近期复产积极,日产铁水量预计短期见顶,所以需求进一步释放空间不大,不过本周钢厂自身库存偏低存有补库刚需,预计下周铁矿需求或有小幅释放。

废钢方面,本周废钢价格小幅下跌,偏弱运行。起初因为钢厂复工以及用电情况好转,电炉复产迅速,对废钢需求增长引发废钢价格大涨。但是废钢涨价后,由于成本上升以及下游钢材需求乏力,导致钢厂利润缩减,所以废钢价格又有所回落,加上本周铁矿价格大跌,废钢价格优势缩小,预计下周废钢市场偏弱震荡运行。

综上所述,生意社数据师认为,因为矿价大幅下行,发运情况会有所减少,而钢厂利润率没有出现大幅下滑情况,短期内高炉不会再次出现大规模减产操作,那么铁矿需求不会大幅下降。考虑到目前钢厂低库存、高开工的情况,预计下周钢厂或有刚需补库操作。而下游钢材同样面临低库存局面,短期钢材价格不会大幅下跌,预计下周矿价或出现小幅反弹。

浙公网安备 33010002000024号

浙公网安备 33010002000024号