生意社:利空因素叠加 涤纶长丝价格承压下跌

根据生意社价格监测显示,2月28日国内涤纶长丝市场价格整体下跌,江浙一带多数主流工厂下调100-200元/吨,目前涤纶POY(150D/48F)报6750-7000元/吨,涤纶DTY(150D/48F低弹)报8450-8850元/吨,涤纶FDY(150D/96F)报7100-7600元/吨。截止2月底涤纶长丝日均产销依旧在20%-30%左右,市场处于清淡状态,受原料大跌、需求恢复缓慢、库存持续上升等利空因素叠加,涤纶长丝价格失去支撑,顺势下行。

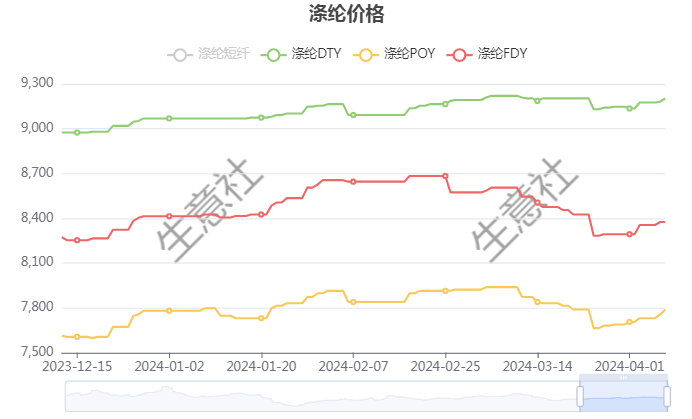

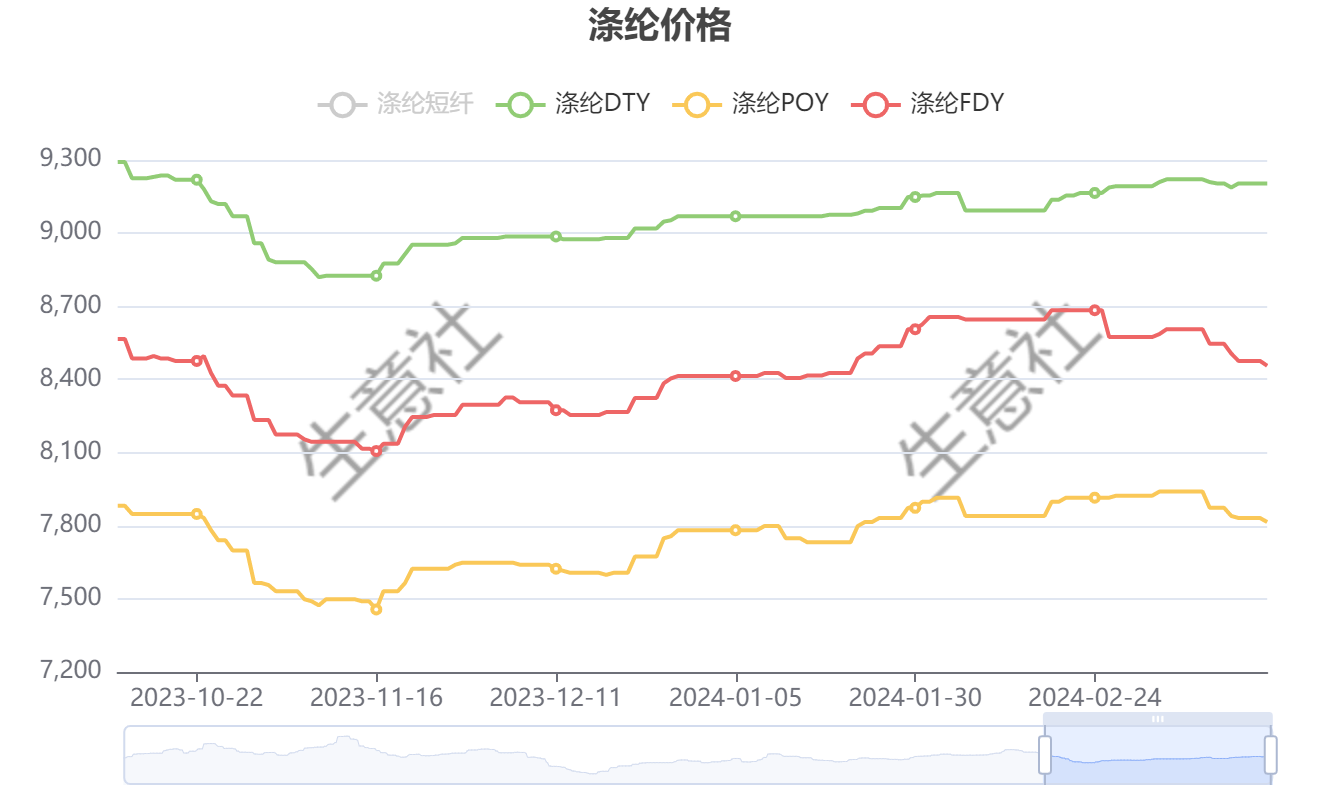

涤纶长丝市场均价涨跌情况,单位:元/吨

| 产品 | 2020-2-27 | 2020-2-28 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 7024 | 6884 | -1.99% | -17.33% |

| 涤纶FDY(150D/96F) | 7581 | 7465 | -1.54% | -18.9% |

| 涤纶DTY(150D/48F低弹) | 8806 | 8718 | -0.99% | -14.76% |

市场担忧情绪重燃,国际原油重心大幅下移,涤纶长丝成本端失去支撑,根据生意社价格监测显示,2月28日国内PTA现货市场价格大跌,市场均价在4245元/吨,较上一交易日下跌3.09%,同比下跌33.62%。期货市场主力期货(2005)收于4252,较上一交易日下跌96,跌幅2.21%。装置方面,虽然2月末四川晟达100万吨/年及汉邦石化220万吨/年PTA装置未能按计划重启,但恒力4期250万吨/年PTA装置开工负荷从50%提升至90%、福海创450万吨/年PTA装置开工负荷从60%提升至80%左右,本周国内PTA开工负荷上升至85.8%左右。PTA社会库存高位累积,近期或突破300万吨,PTA加工费将进一步被压缩,且短期内难以见到拐点。

下游纺织企业计划在2月中旬之后复工,但受限于各地政府对疫情的防护措施升级,以及外地工人返岗的交通管制和隔离期等问题,截至目前,江浙地区化纤织造综合开机率只有38%。另外尤其是小企业面临吃紧的现金流、短缺的疫情防护用品和巨大的用工压力,经营风险增大。同时物流限制较多,规模销售还未启动,因此对原料采购需求谨慎为主,整体需求力度依旧较弱,预计终端纺织市场完全恢复尚需时间。

生意社分析师夏婷认为,当前原油仍在下探过程中,PTA供需演化出的高库存压力短期内难以缓解,因此成本端仍将保持趋弱调整为主。下游纺织企业面临工人到位、资金短缺、物流限制等问题,恢复进度较为缓慢,但好在各地出台推进企业积极复工措施,预计3月份需求面将会有明显好转,对涤纶长丝价格也会形成利好。

浙公网安备 33010002000024号

浙公网安备 33010002000024号